- Изменения при расчете пособий в 2019 г.

- Пособие по временной нетрудоспособности

- Схема 2. Как определить размер больничного пособия

- Схема 1. Как стаж сотрудника влияет на пособия

- Пособие по беременности и родам

- Пособие по уходу за ребенком до полутора лет

- Схема 3. Как платить пособие по уходу за первым ребенком после с 1 февраля

Содержание статьи

Изменения при расчете пособий в 2019 г.

Пособие по временной нетрудоспособности

Что нового. Когда будете считать больничный, учитывайте два изменения — новый МРОТ и расчетный период.

С 1 января МРОТ вырос до 11 280 руб. Этот показатель повлиял на размер минимального пособия по нетрудоспособности. Теперь сотрудники с низкой зарплатой за время болезни должны получать больше, чем в прошлом году.

Для расчета пособия в 2019 году берите доход сотрудника за 2018 и 2017 годы. Но не всю сумму, а в пределах лимита. Иначе фонд откажется возместить пособие. Какие лимиты действуют в этом году, смотрите в таблице № 1

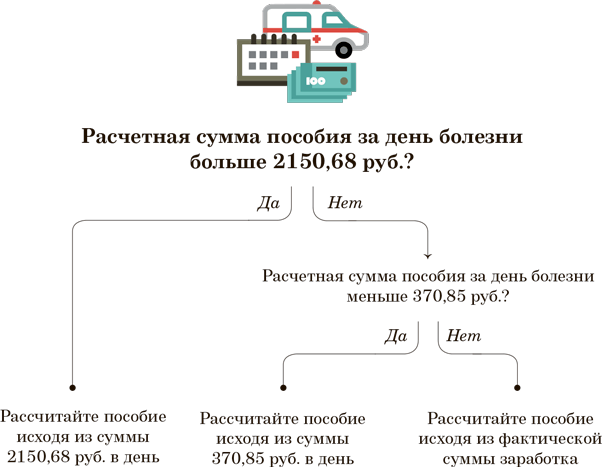

Как считать. Вначале определите по больничному листу, сколько дней проболел работник. Праздничные и выходные дни тоже возьмите в расчет. Какие не учитывать, смотрите ниже. Затем посчитайте средний дневной заработок. Для этого доход работника за 2017 и 2018 годы разделите на 730. Сравните фактический средний дневной заработок с минимальным и максимальным лимитами. Как это сделать, смотрите на схеме 2.

Схема 2. Как определить размер больничного пособия

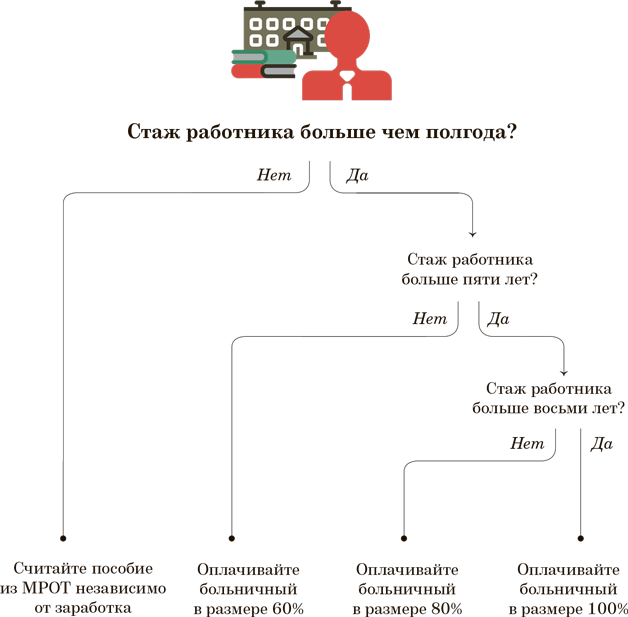

По трудовой книжке подсчитайте стаж сотрудника. Для этого сложите все периоды работы сотрудника в разных компаниях, включая дни в неполных месяцах. Затем каждые 30 дней переведите в полный месяц (письмо ФСС от 16.01.2018 № 02-09-14/17-04-31319). Ранее специалисты фонда запрещали включать в расчет дни неполного месяца (п. 21 Правил, утв. приказом Минздравсоцразвития от 06.02.2007 № 91). Но теперь фонд разрешил включать в стаж неполные месяцы. Как определить размер пособия в зависимости от стажа, смотрите на схеме 1 и на конкретном примере.

Схема 1. Как стаж сотрудника влияет на пособия

Пример 1. Как считать больничное пособие в 2019 году

Сотрудник болел 7 календарных дней с 11 по 17 февраля 2019 года. Страховой стаж по трудовой книжке — 6 лет 3 месяца. В 2017 году сотрудник заработал 1 600 000 руб. В 2018 году — 1 200 000 руб. Бухгалтер рассчитал работнику пособие так.

Доход работника за каждый год превышает максимальный лимит (1 600 000 > 755 000, 1 200 000 > 815 000). Поэтому бухгалтер считал пособие исходя из максимального среднего дневного заработка — 2150,68 руб., но в размере 80 процентов. Чтобы получить 100-процентное пособие, сотруднику надо отработать восемь лет.

Больничное пособие составило 12 043,81 руб. (2150,68 ₽ × 80% × 7 дн.).

Теперь осталось только рассчитать пособие по формуле:

Пособие по беременности и родам

Что нового. Пособия по беременности и родам тоже считают с учетом новых лимитов. Они такие же, как для обычных больничных пособий. Таблица 1 — ниже

Таблица 1. Максимальный и минимальный лимиты для больничных пособий в 2019 году

| Показатель | Максимальное значение, руб. | Минимальное значение, руб. |

| Доход за два года | 1 570 000 (815 000 + 755 000) | 270 720 (11 280 × 24) |

| Средний дневной заработок | 2150,68 (1 570 000 : 730) | 370,85 (270 720 : 730) |

Как считать. Чтобы посчитать декретное пособие, определите средний дневной заработок сотрудницы. Для этого разделите выплаты за расчетный период на количество дней в периоде. К расчетному периоду относят два календарных года, предшествующих декрету. Если декретный отпуск начался в 2019 году, расчетный период — 2017 и 2018 годы.

Всего за два года количество дней в периоде может быть 730, 731 или 732 дня. Из него вычтите дни, когда работница болела, была в отпуске по беременности или в отпуске по уходу за ребенком, была освобождена от работы с сохранением зарплаты, на которую компания не начисляла взносы на ВНиM (ч. 3.1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ). Если расчетный период состоит из 2018 и 2017 годов, максимальное количество дней в периоде 730. Пример 2.

Пример 2. Как рассчитать декретное пособие в 2019 году

Работница уходит в декретный отпуск на 140 дней 7 февраля 2019 года. Значит, в расчетный период попадут 2017 и 2018 годы. В 2018 году сотрудница была на больничном 15 дней. За 2017 год она заработала 300 000 руб. За 2018 год — 500 000 руб.

В расчетном периоде 715 дней (365 + 365 – 15). Средний дневной заработок равен 1118,88 руб. ((300 000 ₽ + 500 000 ₽) : 715 дн.). Фактический заработок больше минимального и меньше максимального (370,85 < 1118,88 < 2150,68). Поэтому бухгалтер посчитал пособие из фактического заработка 156 643,2 руб. (1118,88 ₽ × 140 дн.).

После того как рассчитали средний дневной заработок, сравните его с максимальными и минимальными значениями. Затем рассчитайте пособие по формуле:

Предельные лимиты для декретных пособий — в таблице 2.

Таблица 2. Максимальные и минимальные пособия на 2019 год

| Пособие | Максимум, руб. | Минимум, руб. |

| Пособие по уходу за первым ребенком | 26 152,27 | 4512 |

| Пособие по уходу за вторым и последующими детьми | 26 152,27 | 6554,89 |

| Пособие по беременности и родам за 140 дней | 301 095,2 | 51 919 |

| Пособие по беременности и родам за 156 дней | 335 506,08 | 57 852,6 |

| Пособие по беременности и родам за 194 дня | 417 231,92 | 71 944,9 |

Пособие по уходу за ребенком до полутора лет

Что нового. С 1 января 2019 года увеличилось максимальное пособие по уходу за ребенком. Теперь максималка равна 26 152,27 руб. (2150,68 ₽ × 30,4 дн. × 40%). Максимальное пособие не зависит от количества детей. Пособие по уходу за первым и каждым последующим ребенком не должно быть более 26 152,27 руб. на каждого ребенка.

Пересчитывать пособия сотрудникам, которым раньше назначили максимальное пособие, не нужно. Максимальную величину не индексируют, она зависит от предельной базы по взносам. Поэтому ее определяют только на момент выхода в отпуск.

А вот с минимальными лимитами по-другому. Платить сотрудникам пособие меньше минимального нельзя. Даже если работники уже получают пособие, сравните его размер с минималкой. Если сотрудник получает меньше, пересчитайте пособие (ст. 4.2 Федерального закона от 19.05.1995 № 81-ФЗ).

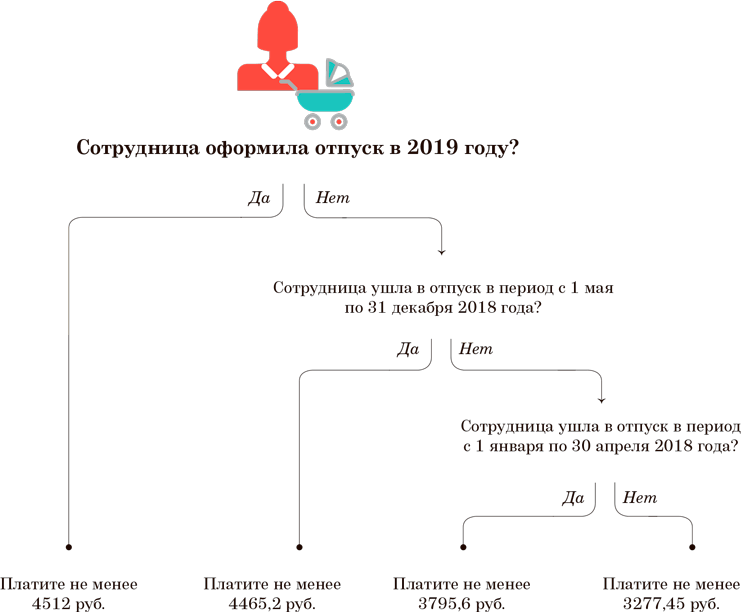

С 1 февраля 2019 года минимальные детские пособия выросли на 4,3 процента (постановление Правительства от 24.01.2019 № 32). До 1 февраля минимальное пособие по уходу за первым ребенком было 3142,33 руб. Теперь минималка составляет 3277,45 руб. (3142,33 ₽ × 1,043).

Минимум, который компания должна выплачивать работникам на первого ребенка, зависит от даты начала отпуска. Компания не вправе платить пособие меньше минимального. Кроме того, пособие не должно быть меньше 40 процентов от МРОТ, который действовал на момент оформления пособия (ч. 1 ст. 11.2, ч. 1.1 ст. 14 Закона № 255-ФЗ, ч. 1 ст. 15 Закона № 81-ФЗ). Пример 3.

Отпуск начался в 2019 году. С 1 января МРОТ равен 11 280 руб. (ст. 1 Федерального закона от 25.12.2018 № 481-ФЗ). Значит, минимальное пособие, рассчитанное из МРОТ, составит 4512 руб. (11 280 ₽ × 40%). Проиндексированное значение минималки с 1 февраля 2019 года составит 3277,45 руб. Из двух минимальных значений выбираем большее.

То есть на 2019 год минимальное пособие по уходу за ребенком составит 4512 руб. (4512 > 3277,45). Значит, работникам, которые уйдут в отпуск в 2019 году, нельзя платить пособие по уходу за первым ребенком менее 4512 руб.

Отпуск начался в 2018 году. МРОТ увеличивали два раза в 2018 году. С 1 января 2018 года МРОТ составлял 9489 руб., а с 1 мая — 11 163 руб. (ст. 3 Федерального закона от 28.12.2017 № 421-ФЗ). Значит, минимальное пособие сотрудникам, которые ушли в отпуск с 1 января по 30 апреля, составит 3795,6 руб. (9489 ₽ × 40% > 3277,45 ₽). Работникам, которые ушли в отпуск с 1 мая по 31 декабря 2018 года, платите не менее 4465,2 руб. (11 163 ₽ × 40% > 3277,45 ₽).

Отпуск начался до 2018 года. С 1 июля 2017 года по 31 декабря 2017 года МРОТ составлял 7800 руб. (ст. 1 Федерального закона от 19.12.2016 № 460-ФЗ). Минимальное пособие, рассчитанное из МРОТ, составит 3120 руб. (7800 ₽ × 40%). Это значение меньше проиндексированной минималки (3120 < 3277,45). Значит, с 1 февраля 2019 года работникам, которые ушли в отпуск по уходу за первым ребенком до 2018 года, нужно платить пособие не менее 3277,45 руб.

Минималка для пособия по уходу за вторым и каждым последующим ребенком больше 40 процентов МРОТ. Поэтому индексация касается и тех, кто уже в отпуске по уходу, и тех, кто только оформляет пособие.

До 1 февраля минималка составляла 6284,65 руб. После 1 февраля 2019 года перечисляйте сотрудникам не меньше 6554,89 руб. (6284,65 ₽ × 1,043). Например, работник вышел в отпуск 12 ноября 2018 года и вы ему платите по 6300 руб. по уходу за вторым ребенком. С 1 февраля этому работнику платите не менее 6554,89 руб.

Как считать. Чтобы рассчитать средний дневной заработок, разделите выплаты за расчетный период на количество дней в расчетном периоде. В этом случае действуют те же правила, что и для пособия по беременности и родам.→24 Пособие по уходу за ребенком за каждый полный месяц считают по формуле

Если месяц неполный, формула будет такая:

Пример 3. Как пересчитать детское пособие после 1 февраля

Две сотрудницы — менеджер и бухгалтер — находятся в отпуске по уходу за детьми. Менеджер ушла в отпуск 12 марта 2018 года. Ей платят ежемесячно по 3800 руб. Бухгалтер в отпуске по уходу с 25 декабря 2017 года. Ей компания каждый месяц перечисляет 3200 руб. В 2019 году еще одна сотрудница, которая работала юристом, оформила отпуск по уходу за первенцем с 11 февраля. В 2017 году она не работала, а за 2018 год получила 135 000 руб.

Работодатель должен платить сотрудницам с 1 февраля не менее 3277,45 руб. Менеджер получает 3800 руб. Это больше минималки, значит, пересчитывать пособие не нужно (3800 > 3277,45). Бухгалтер получает 3200 руб. Эта сумма меньше 3277,45 руб. Значит, с 1 февраля 2019 года работнице нужно повысить пособие и выплачивать 3277,45 руб.

Бухгалтерия рассчитала пособие для третьей работницы. Для расчета взяли 730 дней. Ведь в 2018 и 2017 годах было по 365 дней. Средний дневной заработок составил 184,93 руб. (135 000 ₽ : 730 дн.).

Фактический заработок оказался меньше минимального: 184,93 < 370,85. Поэтому бухгалтерия назначила пособие юристу исходя из МРОТ в размере 4512 руб. (11 280 ₽ × 40%).

Схема 3. Как платить пособие по уходу за первым ребенком после с 1 февраля

Таблица 3. Фиксированные пособия

| Пособие | Размер, руб. |

| Пособие при рождении ребенка | 17 479,73 |

| Пособие при постановке на учет в ранние сроки | 655,49 |

| Социальное пособие на погребение | 5946,47 |