Содержание статьи

Новая книга учета по упрощенке

Как заполнить новый раздел книги

Чиновники добавили в форму новый раздел V для торгового сбора (приказ Минфина от 07.12.2016 № 227н). Пока его платят только компании и предприниматели, которые торгуют в Москве (ст. 1 Закона г. Москвы от 17.12.2014 № 62). Остальные этот раздел не заполняют.

Организации и ИП на упрощенке с объектом «доходы» отражают торговый сбор в разделе V книги. Образец 1 ниже. Если объект «доходы минус расходы», торговый сбор указывают в разделе I.

Компания отражает торговый сбор в том периоде, в котором фактически его перечислила (подп. 3 п. 2 ст. 346.17 НК). Оплатить торговый сбор за квартал компания должна не позднее 25-го числа следующего месяца. К примеру, за IV квартал 2018 года компания перечислила деньги 25 января. Значит, в расходы эта сумма попадет только в 2019 году. Аналогичная ситуация с задолженностью. Учтите ее в том периоде, в котором погасили (подп. 3 п. 2 ст. 346.17 НК, письмо Минфина от 11.10.2018 № 03-11-11/73140).

Сколько взносов учесть в расходах

Компании и ИП, которые совмещают упрощенку с другими режимами, обязаны вести раздельный учет доходов и расходов. Компания не вправе включать в расходы по упрощенке те затраты, которые относятся к деятельности на другом режиме. Например, ИП приобрел автомобиль для деятельности на вмененке, расходы на покупку полностью относятся к вмененке. Такие затраты учитывать на упрощенке нельзя (письмо Минфина от 31.05.2018 № 03-11-11/37046).

Часто бывает, что расходы относятся ко всем видам деятельности на разных режимах. Например, предприниматель арендует помещение, которое использует для деятельности на вмененке и упрощенке. Такие расходы требуется распределять. Это же касается и страховых взносов, если зарплата сотрудника относится к расходам по разным видам деятельности. Например, оплата труда бухгалтера (письмо Минфина от 12.12.2018 № 03-11-11/90484).

В законе нет четкой инструкции, как считать долю расходов, которая приходится на упрощенку. Сказано лишь, что затраты распределяют пропорционально доле доходов в общем объеме доходов (п. 7, 8 ст. 346.18 НК). Для этого вначале определяют доход по каждому спецрежиму. Делайте это нарастающим итогом с начала года или ежемесячно (письма Минфина от 29.03.2013 № 03-11-11/121, от 27.08.2014 № 03-11-11/42698). Но вы вправе определить свой порядок в учетной политике.

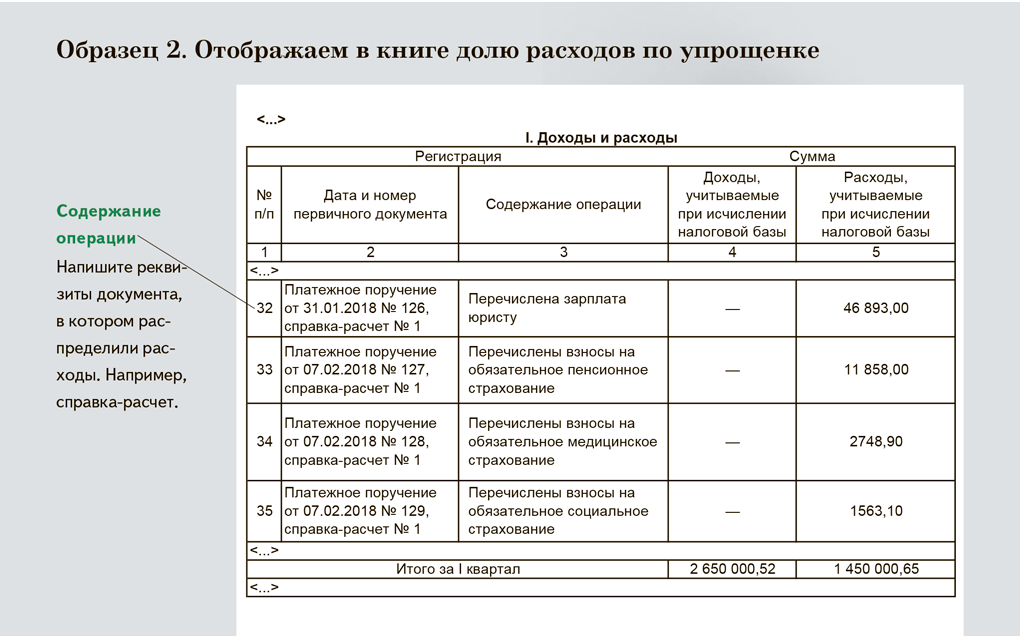

Рассмотрим на примере, как рассчитать расходы по упрощенке и заполнить книгу. Пример 1 — ниже.

Пример 1. Распределение расходов между УСН и ЕНВД

Организация совмещает упрощенку с объектом «доходы минус расходы» и ЕНВД. Работники участвуют в деятельности и по вмененке, и по упрощенке. Компания начислила юристу за январь 70 000 руб., а выплатила 60 900 руб. Бухгалтерия перечислила пенсионные взносы в размере 15 400 руб., медицинские — 3570 руб., социальные — 2030 руб. Доход по упрощенке за январь составил 850 000 руб. Компания заработала за январь на вмененке 250 000 руб.

Сначала бухгалтер рассчитал коэффициент — долю доходов от деятельности по упрощенке в общей сумме выручки организации. Чтобы найти коэффициент, выручку по упрощенке нужно разделить на сумму доходов по УСН и ЕНВД. Коэффициент равен 0,77 (850 000 ₽ : (850 000 ₽ + 250 000 ₽)).

Затем бухгалтер определил часть зарплаты, которую отнесет к деятельности по упрощенке. Для этого умножил общую сумму расходов на коэффициент. Расходы на зарплату по упрощенке составят 46 893 руб. (60 900 ₽ × 0,77). Расходы по пенсионным взносам равны11 858 руб. (15 400 ₽ × 0,77), медицинским — 2748,9 руб. (3570 ₽ × 0,77), социальным — 1563,1 (2030 ₽ ×0,77). На основании справки-расчета бухгалтер добавил записи в книгу учета доходов и расходов.

Образец 2 ниже.

Какие взносы включать в доходы

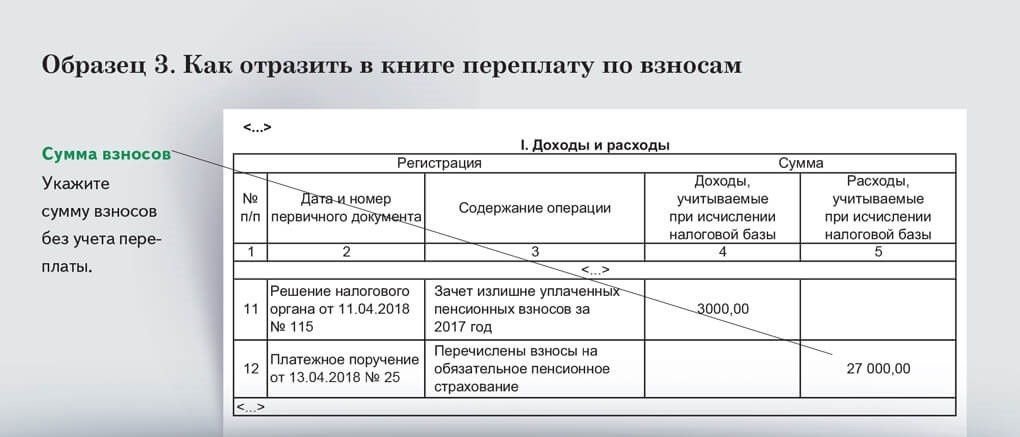

Чиновники считают, что компания должна учесть переплату по взносам в доходах, если вернула ее или зачла в счет будущих платежей (письмо Минфина от 23.07.2018 № 03-15-05/51526). Разъяснения касаются ситуации, когда перечисленные взносы компания уже списала в расходы в прошлых налоговых периодах.

К примеру, компания в прошлом году начислила сотруднику зарплату, заплатила взносы и учла их в расходах на упрощенке. В текущем году обнаружила, что рассчитала взносы неверно. И подала уточненный расчет по взносам. Такую переплату компания учитывает в доходах, когда получит ее на свой расчетный счет.

Если организация решит зачесть лишние взносы в счет будущих платежей, то отразит эту сумму в доходах — в момент когда налоговики примут решение о зачете. Взносы за текущий период, которые уменьшили на переплату, в книге отражайте в полной сумме. Пример 2 — ниже.

Включите переплаченные взносы в состав внереализационных доходов и отразите в графе 4 «Сумма доходов, учитываемых при исчислении налоговой базы» книги (п. 10 ст. 250 НК).

Таблица 1. Какие расходы чиновники разрешили учесть

| Расходы, которые уменьшают доход на упрощенке | Рекомендация чиновников |

| Оплатили повышение квалификации работников | Письмо Минфина от 13.02.2018 № 03-11-06/2/8502 |

| Приобрели или создали нематериальные активы | Письмо Минфина от 26.02.2018 № 03-11-06/2/11967 |

| Оплатили оценку квалификации работников на соответствие требованиям к квалификации. При условии что компания заключила договор на оценку квалификации и оценивает сотрудников, которые работают по трудовому договору | Письмо Минфина от 12.02.2018 № 03-11-06/2/8401 |

| Купили квартиру, которую используют в предпринимательской деятельности | Письмо Минфина от 09.02.2018 № 03-07-08/8005 |

| Потратились на покупку, настройку и установку онлайн-кассы | Письмо ФНС от 21.02.2018 № СД-3-3/1122 |

Таблица 2. Расходы, которые Минфин запретил списывать

| Расходы, которые не уменьшают доход на упрощенке | Рекомендация чиновников |

| Оплатили госпошлину и медицинский осмотр при замене водительских прав | Письмо Минфина от 12.11.2018 № 03-11-11/81183 |

| Купили имущественные права по договору уступки права требования | Письмо Минфина от 14.09.2018 № 03-11-12/65807 |

| Приобрели долю в уставном капитале | Письмо Минфина от 18.04.2018 № 03-11-06/2/25967 |

| Застраховали гражданскую ответственность за неисполнение обязательств по договору о реализации турпродукта | Письмо Минфина от 15.03.2018 № 03-11-06/2/15878 |

Таблица 3. Доходы, которые нужно учесть для налога

| Доходы, с которых платят налог | Рекомендация чиновников |

| Компенсация судебных расходов, которые возместил должник | Письмо Минфина от 13.07.2018 № 03-11-11/48792 |

| Компенсация коммунальных услуг, которые арендатор компенсировал арендодателю | Письмо Минфина от 12.02.2018 № 03-11-06/2/8403 |

| Выручка от остатков проданных материалов, если расходы на покупку материалов включили в расходы | Письмо Минфина от 09.06.2018 № 03-11-11/40085 |

| Стоимость основного средства, выявленного при инвентаризациии | Письмо Минфина от 21.11.2018 № 03-11-11/83956 |

| Выручка от продажи доли в уставном капитале | Письмо Минфина от 03.10.2018 № 03-11-06/2/71038 |

| ИП учитывает доход от продажи земли, если вид деятельности связан с продажей или перепродажей земли | Письмо Минфина от 07.06.2018 № 03-11-11/39251 |

| ИП учитывает доход в виде процентов по займам, если вид деятельности связан с предоставлением займов | Письмо Минфина от 18.04.2018 № 03-11-11/25994 |