Содержание статьи

Как по новым правилам зачесть и вернуть переплату по налогам

Инспекторы должны зачитывать и возвращать переплату в новые сроки. Изменения действуют с 29 октября 2019 года.

Заявление о зачете или возврате налога компания часто сдает вместе с декларацией, на основании которой возникла переплата. Раньше из закона было не ясно, когда в этом случае налоговики обязаны зачесть или вернуть переплату.

Решение о зачете или возврате налоговики должны принять в течение 10 рабочих дней с даты, когда получили заявление компании. Если проводили сверку, то в течение 10 рабочих дней с даты, когда подписали акт сверки (п. 4, 5, 8 ст. 78 НК).

Как считать сроки, если заявление на зачет или возврат компания сдала вместе с декларацией? Минфин разъяснял: инспекторы сначала должны проверить отчетность, чтобы убедиться, что компания действительно переплатила налог (письмо от 15.05.2017 № 03-02-08/30790). Поэтому сроки для зачета и возврата нужно считать с даты, когда завершилась камеральная проверка. Судьи высказывали такое же мнение (п. 11 информационного письма Президиума ВАС от 22.12.2005 № 98).

Теперь в законе появились правила, как считать сроки при зачете переплаты, когда инспекторы проверяют декларацию (Федеральный закон от 29.09.2019 № 325-ФЗ). Налоговики должны принять решение о зачете или возврате в течение 10 рабочих дней. Этот срок нужно считать с даты, когда пройдет 10 рабочих дней со следующего дня после завершения камералки (п. 8.1 ст. 78 НК).

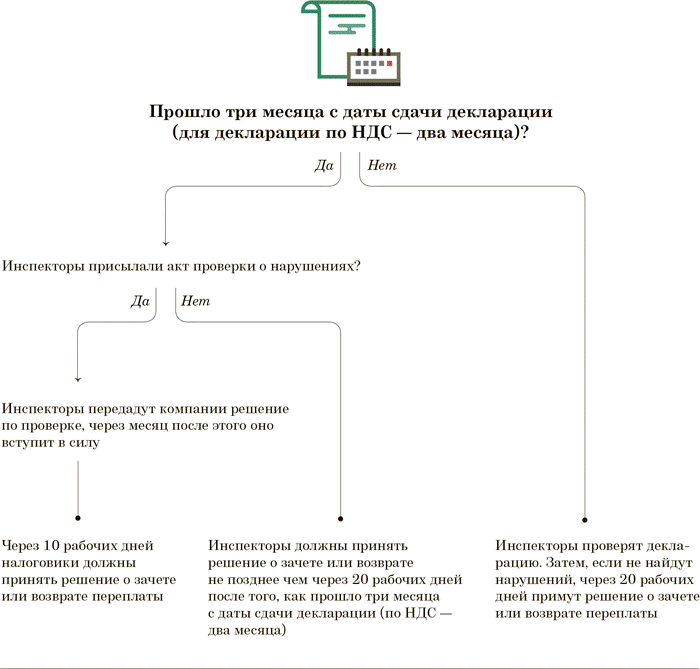

Получается, по новым правилам зачесть переплату налоговики должны через 20 рабочих дней после того, как проверят декларацию. Это подтверждают специалисты ФНС. Отчетность по НДС инспекторы проверяют, как правило, два месяца. Но проверку могут продлить еще на месяц. Декларации по другим налогам проверяют три месяца (п. 2 ст. 88 НК). Схема.

Рассмотрим на примере. Допустим, компания 5 ноября 2019 года сдала уточненную декларацию. В ней компания уменьшила сумму налога на прибыль. Одновременно бухгалтер сдал налоговикам заявление о зачете переплаты, которая возникла на основании уточненной декларации.

Когда налоговики должны зачесть переплату

| Дата сдачи декларации | Когда налоговики должны завершить проверку декларации | Когда налоговики должны принять решение о зачете |

| 5 ноября | Максимум через три месяца — 5 февраля | Через 20 рабочих дней после камеральной проверки. Например, если проверку завершили 5 февраля, то принять решение о зачете должны до 6 марта |

Камеральную проверку налоговики проводят в течение трех месяцев — до 5 февраля 2020 года. Затем у инспекторов есть еще 20 рабочих дней, чтобы принять решение о зачете переплаты. Подробнее — в таблице выше.

Нередко инспекторы затягивают камералку. В этом случае решение о зачете или возврате переплаты инспекторы должны принять в течение 20 рабочих дней после того, как пройдет установленный в законе срок камералки. То есть два месяца для декларации по НДС, три месяца — для отчетности по другим налогам.

Допустим, на камеральной проверке инспекторы нашли нарушения. Тогда действуют другие правила. В этом случае инспекторы составляют акт проверки. Затем налоговики принимают решение по проверке. Оно вступает в силу через месяц после того, как налоговики передадут этот документ компании (п. 9 ст. 101 НК). Еще через 10 рабочих дней инспекторы должны принять решение о зачете или возврате переплаты.

Инспекторы должны принять решение о зачете в течение 20 рабочих дней после завершения камералки. Это новые правила Налогового кодекса.